Circolare per il cliente del 21.12.2021

21 Dicembre 2021

VERSAMENTO DELL’ACCONTO IVA PER L’ANNO 2021

Entro il prossimo 27 Dicembre 2021 i soggetti che eseguono le operazioni mensili e trimestrali di liquidazione e versamento dell’Iva sono tenuti a versare l’acconto per l’anno 2021. Per la determinazione degli acconti, come di consueto, sono utilizzabili 3 metodi alternativi che riportiamo in seguito. L’acconto va versato utilizzando il modello di pagamento F24, senza applicare alcuna maggiorazione a titolo di interessi, utilizzando alternativamente uno dei seguenti codici tributo:

Determinazione dell’acconto

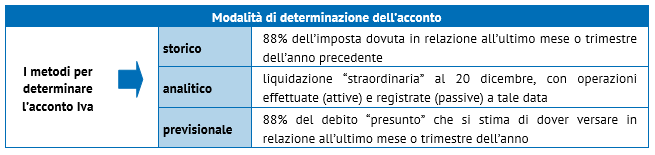

Per la determinazione dell’acconto si possono utilizzare 3 metodi alternativi: storico, analitico, o previsionale.

Le modalità di calcolo, relativamente a ciascun metodo, sono riassunte nella tabella che segue.

Metodo storico

Con questo criterio, l’acconto è pari all’88% dell’Iva dovuta relativamente:

• al mese di dicembre 2020 per i contribuenti mensili;

• al saldo dell’anno 2020 per i contribuenti trimestrali;

• al 4° trimestre dell’anno precedente (ottobre/novembre/dicembre 2020), per i contribuenti trimestrali “speciali” (autotrasportatori, distributori di carburante, odontotecnici).

In tutti i casi, il calcolo si esegue sull’importo dell’Iva dovuta al lordo dell’acconto eventualmente versato nel mese di dicembre 2020. Se, a seguito della variazione del volume d’affari, la cadenza dei versamenti Iva è cambiata nel 2021, rispetto a quella adottata nel 2020, passando da mensile a trimestrale o viceversa, nel calcolo dell’acconto con il metodo storico occorre considerare quanto segue:

• contribuente mensile nel 2020 che è passato trimestrale nel 2021: l’acconto dell’88% è pari alla somma dell’Iva versata (compreso l’acconto) per gli ultimi 3 mesi del 2020, al netto dell’eventuale eccedenza detraibile risultante dalla liquidazione relativa al mese di dicembre 2020;

• contribuente trimestrale nel 2020 che è passato mensile nel 2021: l’acconto dell’88% è pari a 1/3 dell’Iva versata (a saldo e in acconto) per il quarto trimestre del 2020; nel caso in cui nell’anno precedente si sia versato un acconto superiore al dovuto, ottenendo un saldo a credito in sede di dichiarazione annuale, l’acconto per il 2021 è pari a 1/3 della differenza tra acconto versato e saldo a credito da dichiarazione annuale

Metodo analitico

Con questo criterio, l’acconto risulta pari al 100% dell’Iva risultante da una liquidazione straordinaria, effettuata considerando:

• le operazioni attive effettuate fino al 20 dicembre 2021, anche se non sono ancora state emesse e registrate le relative fatture di vendita;

• le operazioni passive registrate fino alla medesima data del 20 dicembre 2021.

Tale metodo può essere conveniente per i soggetti a cui risulta un debito Iva inferiore rispetto al metodo storico. L’opportunità di utilizzare tale metodo, rispetto a quello “previsionale”, descritto di seguito, discende dal fatto che, sebbene oneroso sotto il profilo operativo, non espone il contribuente al rischio di vedersi applicare sanzioni nel caso di versamento insufficiente, una volta liquidata definitivamente l’imposta

Metodo previsionale

Analogamente a quanto avviene nel calcolo degli acconti delle imposte sui redditi, con questo criterio l’acconto da versare si determina nella misura pari all’88% dell’Iva che si prevede di dover versare per il mese di dicembre dell’anno in corso per i contribuenti mensili o per l’ultimo trimestre dell’anno in corso per i contribuenti trimestrali. Anche tale metodo risulta conveniente per il contribuente nelle ipotesi in cui il versamento dovuto risulti inferiore a quello derivante dall’applicazione del metodo storico. Con questo metodo, contrariamente agli altri due, vi è il rischio di vedersi applicare sanzioni nel caso di versamento che risulta, una volta liquidata definitivamente l’Iva, inferiore al dovuto.

L’acconto in situazioni straordinarie o particolari

Contabilità separate: in questo caso il versamento dell’acconto avviene sulla base di tutte le attività gestite con contabilità separata, compensando gli importi a debito con quelli a credito, con un unico versamento complessivo.

Liquidazione dell’Iva di gruppo (società controllanti e controllate): ai fini dell’acconto si deve tenere in considerazione che:

- in assenza di modificazioni, l’acconto deve essere versato dalla controllante cumulativamente, con riferimento al dato del gruppo;

- nel caso di variazioni della composizione, le controllate che sono “uscite” dal gruppo devono determinare l’acconto in base ai propri dati, mentre la controllante, nel determinare la base di calcolo, non terrà conto dei dati riconducibili a dette società.

Operazioni di fusione: nelle ipotesi di fusione, propria o per incorporazione, la società risultante dalla fusione o l’incorporante assume, alla data dalla quale ha effetto la fusione, i diritti e gli obblighi esistenti in capo alle società fuse o incorporate, che risultano estinte per effetto della fusione stessa.

Casi di esclusione dal versamento dell’acconto Iva

- soggetti con debito di importo inferiore a 103,29 euro;

- soggetti che non dispongono di uno dei due dati, “storico” o “previsionale” su cui si basa il calcolo quali, ad esempio:

- soggetti che hanno iniziato l’attività nel 2021;

- soggetti cessati prima del 30 novembre 2021 (mensili) o del 30 settembre 2021 (trimestrali);

- soggetti a credito nell’ultimo periodo (mese o trimestre) dell’anno precedente;

- soggetti ai quali, applicando il metodo “analitico”, dalla liquidazione dell’imposta al 20 dicembre 2021 risulta un’eccedenza a credito;

- soggetti che adottano il regime forfettario di cui all’articolo 1, commi da 54 a 89, L. 190/2014;

- soggetti che adottano il regime dei “minimi” di cui all’articolo 27, comma 1 e 2, D.L. 98/2011;

- soggetti che presumono di chiudere l’anno in corso a credito, ovvero con un debito non superiore a 116,72 euro, e quindi che in pratica devono versare meno di 103,29 euro (88%);

- i produttori agricoli esonerati (articolo 34, comma 6, D.P.R. 633/1972);

- soggetti che applicano il regime forfetario ex 398/1991;

- soggetti esercenti attività di intrattenimento (articolo 74, comma 6, D.P.R. 633/1972);

- i contribuenti che, nel periodo d’imposta, hanno effettuato soltanto operazioni non imponibili, esenti, non soggette a imposta o, comunque, senza obbligo di pagamento dell’imposta;

- i soggetti che esercitano attività di spettacoli e giochi in regime speciale;

- i raccoglitori e i rivenditori di rottami, cascami, carta da macero, vetri e simili, esonerati dagli obblighi di liquidazione e versamento del tributo;

- gli imprenditori individuali che hanno dato in affitto l’unica azienda, entro il 30 settembre, se contribuenti trimestrali o entro il 30 novembre, se contribuenti mensili, a condizione che non esercitino altre attività soggette all’Iva.

PROBABILE DETRAZIONE “RITARDATA” PER LE FATTURE A CAVALLO D’ANNO

L’articolo 19, comma 1, D.P.R. 633/1972 prevede che “Il diritto alla detrazione dell’imposta relativa ai beni e servizi acquistati o importati sorge nel momento in cui l’imposta diviene esigibile ed è esercitato al più tardi con la dichiarazione relativa all’ anno in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo”.

L’Agenzia delle entrate ha affermato che la detrazione debba essere esercitata a partire dal momento nel quale si intendono verificati entrambi i seguenti requisiti:

- esigibilità (coincidente di regola con il momento di effettuazione dell’operazione);

- ricezione della fattura.

Quindi, è solo a partire dalla effettiva ricezione del documento di acquisto (che segue l’esigibilità) che il contribuente può esercitare correttamente il diritto alla detrazione dell’Iva assolta su tale acquisto: l’articolo 1, D.P.R. 100/1998 però afferma, in chiave di semplificazione, che “Entro il medesimo termine di cui al periodo precedente può essere esercitato il diritto alla detrazione dell’imposta relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione, fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente”.

Proprio in forza di detta norma di semplificazione il contribuente, a fronte di una fattura di acquisto ricevuta in data 13 novembre 2021 (o comunque fino al termine ultimo del 15 novembre 2021) e datata 31 ottobre 2021, ha potuto farla concorrere anticipatamente alla liquidazione Iva del mese di ottobre.

Allo stesso modo, per i contribuenti che liquidano trimestralmente l’imposta, l’Agenzia delle entrate ha chiarito che il riferimento alle fatture d’acquisto ricevute e annotate entro il 15 del mese successivo a quello di effettuazione dell’operazione, deve intendersi riferito al giorno 15 del secondo mese successivo in linea con il relativo termine della liquidazione.

Ricezione della fattura

Tuttavia, quanto fatto nel corso del 2021 e descritto in precedenza non può essere fatto per le fatture di dicembre 2021 o del quarto trimestre 2021 che saranno ricevute tramite Sdi nel mese di gennaio 2022. Ciò in forza dell’ultimo inciso del citato articolo 1, D.P.R. 100/1998 che recita “fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente”.

Le situazioni che, pertanto, possono verificarsi in funzione della diversa data di ricezione e/o registrazione del documento di acquisto sono le seguenti:

- fatture ricevute e registrate nel mese di dicembre 2021

Trattamento: possono concorrere alla liquidazione Iva del mese di dicembre 2021

Anno di detrazione: 2021 - fatture ricevute nel mese di gennaio 2022 (datate dicembre 2021) e registrate nel mese di gennaio 2022

Trattamento: devono necessariamente confluire nella liquidazione Iva del mese di gennaio 2022 o successive

Anno di detrazione: 2022 - fatture ricevute nel mese di dicembre 2021 e non registrate a dicembre 2021

Trattamento: possono rientrare ai fini della detrazione nella dichiarazione annuale Iva relativa all’anno 2021 da presentare entro il 30 aprile 2022

Anno di detrazione: 2021 - fatture ricevute nel mese di dicembre 2021 e registrate dopo il 30 aprile 2022

Trattamento: possono essere detratte nel 2021 solo attraverso la presentazione di una dichiarazione annuale Iva integrativa relativa all’anno 2021

Anno di detrazione: 2021

Qualora il Sistema di Interscambio non riesca a recapitare la fattura al destinatario, la stessa viene messa a disposizione del cessionario/committente sul portale fatture e corrispettivi e la data di ricezione corrisponde alla data di presa visione/scarico del file fattura. Questo è il momento a partire dal quale sarà possibile detrarre l’Iva per il cliente. Il SdI comunicherà, infine, al cedente/prestatore l’avvenuta presa visione della fattura elettronica da parte del cessionario/committente.

►È pertanto consigliabile contattare i propri fornitori affinché le fatture differite relative al mese di dicembre 2021 vengano inviate al Sistema di Interscambio entro il 29 dicembre 2021, al fine di potere esercitare il diritto alla detrazione dell’imposta sul valore aggiunto da parte del cliente nello stesso periodo di imposta di effettuazione dell’operazione.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti