Regime forfetario

Lo Studio Mazzoleni & Partners dissolve i dubbi di chi vuole aprire la partita Iva con l'opzione regime forfettario con una serie di domande e risposte.

Lo Studio Mazzoleni & Partners dissolve i dubbi di chi vuole aprire la partita Iva con l'opzione regime forfettario con una serie di domande e risposte.

Nel caso un contribuente forfettario dovesse ricevere una fattura in reverse charge (esempio: prestazioni in edilizia, su fabbricati, Intrastat, rottami, manutenzioni su caldaie) è tenuto ad applicare l’iva in inversione contabile.

Poiché il regime non prevede il diritto alla detrazione dell’Iva, il contribuente risulta debitore d’imposta.

Considerando che l’iva deve essere versata entro il 16 del mese successivo all’effettuazione dell’operazione, vi invitiamo a consegnare tempestivamente eventuali documenti in reverse.

Un contribuente forfetario ha emesso una fattura nel 2016, ma l’ha incassata nel 2017: in quale anno questa fattura concorrerà alla formazione del reddito?

I soggetti che appartengono al regime forfetario determinano il reddito imponibile secondo il principio di cassa. Nel caso in specie, la fattura concorrerà alla formazione del reddito al momento dell’incasso, cioè nel 2017.

Per poter accedere al regime forfetario bisogna verificare che, nell’anno precedente all’apertura della partita Iva, non si abbia avuto un reddito da lavoro dipendente superiore ad Euro 30.000. La condizione non deve essere verificata in caso di cessazione del rapporto di lavoro.

Sono un cliente in regime forfetario, sulle fatture ricevute da professionisti deve essere applicata la ritenuta d’acconto?

NO, in quanto i soggetti in regime forfetario non sono considerati sostituti d’imposta.

Il regime forfettario è stato introdotto con la legge n.190/2014, divenendo il regime naturale per le persone fisiche titolari di partita Iva, ed ha subito sostanziali modifiche a far data dall’01.01.2016.

Essendo considerato un regime naturale, tutte le nuove iniziative produttive, salvo opzione per il regime ordinario, vi accedono automaticamente senza limiti temporali.

Per potervi accedere devono essere rispettati i seguenti requisiti:

- limiti di ricavi/compensi annui (come specificato di seguito);

- valore dei beni strumentali al 31.12 di ogni anno inferiore a € 20.000;

- spese per lavoro dipendente/assimilato inferiore ad € 5.000 annui.

Sono esclusi dal regime forfetario coloro che:

non sono soggetti residenti;

si avvalgono di regime speciali ai fini iva o dei regimi forfetari per la determinazione del reddito;

effettuano in via prevalente cessione di fabbricati o terreni edificabili ovvero mezzi di trasporto nuovi;

contemporaneamente partecipano in società di persone e/o SRL trasparenti;

Nell’anno precedente hanno percepito reddito da lavoro dipendente o assimilato superiore a € 30.000; tale condizione non sussiste in caso di cessazione del rapporto lavorativo.

I contribuenti che si avvalgono di questo regime possono beneficiare delle seguenti semplificazioni:

- esonero dalla tenuta dei registri contabili;

- esonero dalla registrazione delle fatture emesse, dei corrispettivi e degli acquisti;

- esonero dalle liquidazioni Iva, versamenti Iva, dichiarazioni Iva;

- esonero dallo Studio di Settore;

- esonero dall’applicazione della ritenuta di acconto Irpef;

- esonero dalla comunicazione trimestrale dei dati delle fatture emesse e ricevute;

- esonero dalla comunicazione trimestrale Iva. È importante sottolineare inoltre come tali soggetti non rivestano il ruolo di sostituti d'imposta e quindi nei loro confronti le fatture devono essere emesse senza applicazione della relativa ritenuta d'acconto (come se si trattasse di un soggetto privato).

I contribuenti forfetari sono comunque tenuti alla:

- conservazione e numerazione delle fatture ricevute e delle bollette doganali;

- certificazione dei corrispettivi e conservazione dei relativi documenti;

- indicazione della specifica dicitura “operazione effettuata ai sensi dell’art.1 comma 58-59, della legge di stabilità 2015 (legge190/2014) e non soggetta a ritenuta d’acconto”;

- integrazione delle fatture relative agli acquisti intracomunitari e per le altre operazioni di cui risultano debitori d’imposta;

- versamento dell’Iva entro il 16 del mese successivo a quello dell’effettuazione dell’operazione, per il debito di cui al punto sopra.

- applicazione dell’imposta di bollo di € 2,00 sulle fatture emesse, in presenza di importi superiori ad € 77,47.

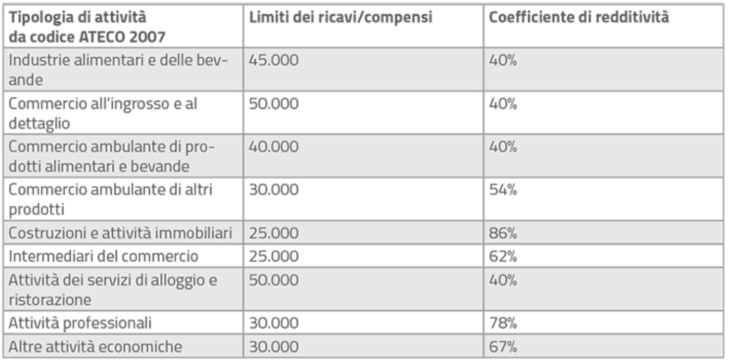

I forfetari determinano il reddito imponibile applicando all’ammontare dei ricavi/compensi incassati nell’anno d’imposta le percentuali di redditività indicate di seguito. Dal reddito si possono dedurre i contributi previdenziali versati, compresi quelli corrisposti per conto dei collaboratori familiari fiscalmente a carico. L’imposta sostitutiva applicata è pari al:

- 5% per i primi 5 anni d’imposta ai cosiddetti forfetari start-up (nuove attività);

- 15% a partire dal sesto anno d’imposta o per le attività già esistenti.