![[Circolare] 11 Novembre – EMERGENZA COVID 19: DECRETO RISTORI-BIS](https://www.studiomazzoleni.com//wp-content/gallery/copertina-circolari//Circolari-e-news-studio-Mazzoleni-partners.jpg)

[Circolare] 11 Novembre – EMERGENZA COVID 19: DECRETO RISTORI-BIS

11 Novembre 2020

Gentili clienti,

a pochi giorni dalla pubblicazione del Decreto Ristori, del quale abbiamo trattato nella circolare “EMERGENZA COVID 19: DECRETO RISTORI”, è stato pubblicato nella notte il Decreto Legge nr. 149 del 9 novembre 2020 denominato Decreto Ristori-bis.

Con tale Decreto sono stati implementati alcuni incentivi previsti con il Decreto Ristori e ne sono stati previsti altri in favore delle categorie penalizzate dalle misure anti-contagio previste con il D.P.C.M. del 3.11.2020 entrato in vigore lo scorso 06 novembre 2020 e delle quali potete trovare informazione nella circolare “EMERGENZA COVID 19 – RESTRIZIONI CON EFFETTO DAL 6/11/2020”.

Il Decreto si compone di 32 articoli, e le misure economiche contenute sono suddivisibili nel seguente modo:

- Nuovi contributi a fondo perduto;

- Sospensione versamenti tributari;

- Sospensione versamenti contributi previdenziali e assistenziali;

- Proroga versamento secondo acconto soggetti I.S.A.;

- Altre misure agevolative.

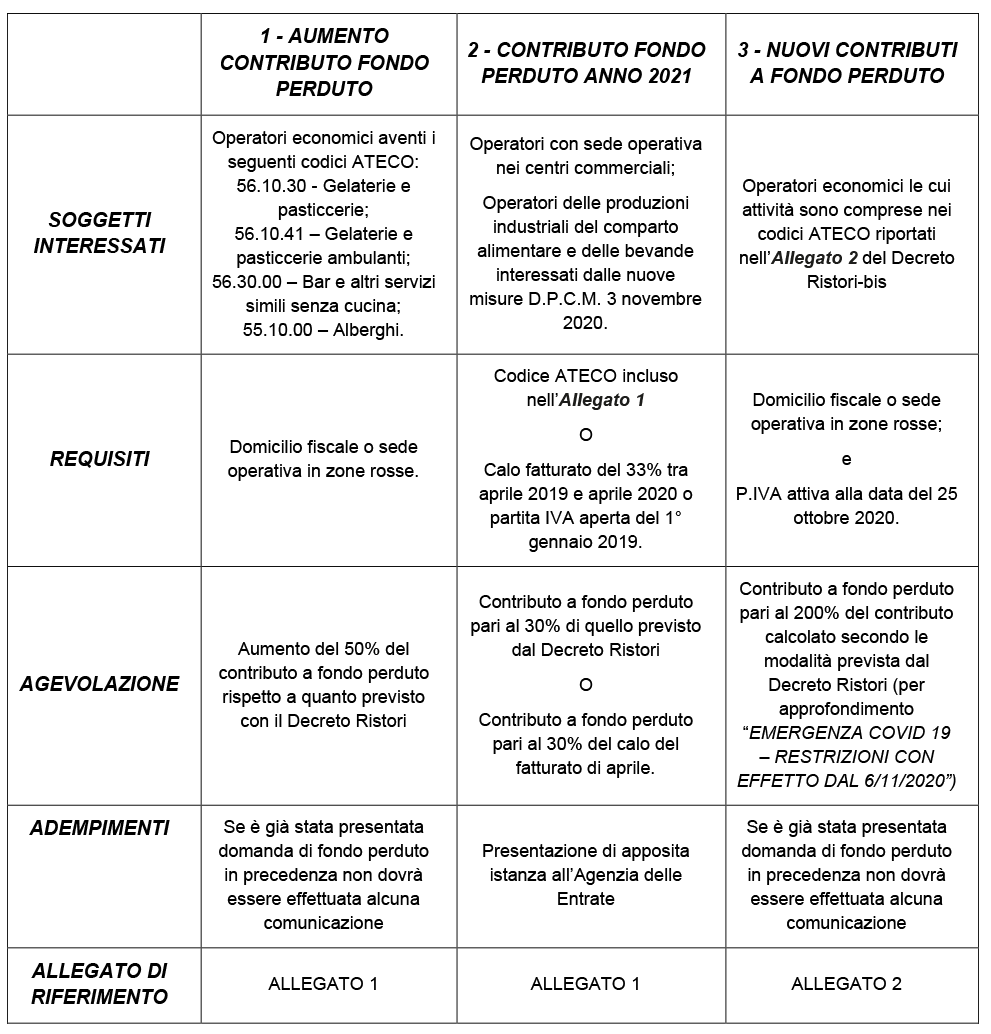

1- NUOVI CONTRIBUTI A FONDO PERDUTO

Gli art. 1 e 2 del Decreto Ristori-bis prevedono:

- un aumento del contributo a fondo perduto già riconosciuto con il Decreto Ristori per alcune categorie di soggetti operanti nei settori economici colpiti dalle limitazioni previste dai P.C.M. 24.10.2020 e 03.11.2020;

- un contributo a fondo perduto per l’anno 2021 per gli operatori avente sede operativa nei centri commerciali e agli operatori delle produzioni industriali del comparto alimentare delle bevande interessati dalle misure restrittive del DPCM 3 novembre 2020;

- un nuovo contributo a fondo perduto per i soggetti che, alla data del 25 ottobre 2020, hanno la partita IVA attiva, dichiarano di svolgere come attività prevalente una di quelle riferite ai codici ATECO riportati nell’Allegato 2 e hanno il domicilio fiscale o la sede operativa nelle zone rosse (tra cui la Lombardia).

La tabella sotto riportata riassume quanto previsto da tali articoli:

2- SOSPENSIONE VERSAMENTI TRIBUTARI

Con l’art. 7 del Decreto Ristori-bis, è stata prevista la sospensione dei versamenti per il mese di novembre 2020 riguardanti:

- l’IVA;

- alle ritenute alla fonte sui redditi di lavoro dipendente e assimilati, di cui agli art. 23 e 24 del DPR 600/73 (escluse quindi le ritenute subite dai lavoratori autonomi cod. 1040);

- alle trattenute relative all’addizionale regionale e comunale IRPEF, operate in qualità di sostituti d’imposta.

Possono beneficiare della sospensione i soggetti che, alternativamente, esercitano:

- le attività economiche sospese ai sensi dell’1 del DPCM 3 novembre 2020, aventi domicilio fiscale, sede legale o sede operativa in qualsiasi area del territorio nazionale. Si tratta, ad esempio, delle attività di spettacolo, delle sale da ballo e discoteche, delle sale giochi, sale scommesse, sale bingo e casinò, delle attività di palestre, piscine, centri natatori, centri benessere e termali, delle attività dei musei, delle mostre, dei convegni, dei congressi e degli altri eventi.

- le attività che hanno domicilio fiscale, sede legale o sede operativa nelle Zone Rosse e che:

- svolgono attività dei servizi di ristorazione

- operano nei settori economici individuati nell’Allegato 2 al Decreto Ristori-bis;

- ovvero esercitano l’attività alberghiera, l’attività di agenzia di viaggio o quella di tour operator.

I versamenti sospesi in esame dovranno essere effettuati, senza applicazione di sanzioni e interessi:

- in un’unica soluzione entro il 16 marzo 2021;

- oppure mediante rateizzazione fino a un massimo di quattro rate mensili di pari importo, con il versamento della prima rata entro il 16 marzo 2021.

3- SOSPENSIONE VERSAMENTI CONTRIBUTI PREVIDENZIALI E ASSISTENZIALI

Con l’art. 11 del Decreto Ristori-bis, è stata prevista la sospensione dei versamenti per il mese di novembre 2020 riguardanti i contributi previdenziali e assistenziali dovuti dai datori di lavoro privati, con esclusione dei premi per l’assicurazione obbligatoria INAIL.

Possono beneficiare della sospensione i datori di lavoro privati che, alternativamente:

- Appartengono ai settori individuati nell’Allegato 1 del Decreto Ristori-bis.

- Hanno unità produttive o operative in Zone Rosse, appartenenti ai settori individuati nell’Allegato 2 del Decreto Ristori-bis.

I versamenti sospesi in esame dovranno essere effettuati, senza applicazione di sanzioni e interessi:

- in un’unica soluzione entro il 16 marzo 2021;

- oppure mediante rateizzazione fino a un massimo di quattro rate mensili di pari importo, con il versamento della prima rata entro il 16 marzo 2021.

Di tale agevolazione non possono usufruire i lavoratori autonomi o le ditte individuale per quanto riguarda il versamento del Fisso INPS in scadenza il 16/11/2020 cosi come della IV rata eventuale dell’assicurazione obbligatoria INAIL.

4- PROROGA VERSAMENTO SECONDO ACCONTO SOGGETTI I.S.A.

L’art. 6 del Decreto Ristori-bis ha previsto il differimento al 30 aprile 2021 della scadenza del pagamento della seconda o unica rata dell’acconto delle imposte sui redditi e dell’IRAP, dovuto per l’anno 2020 per tutti quei soggetti che

- esercitano una delle attività che sono state sospese o limitate individuate dagli Allegati 1 e 2 del Decreto Ristori-bis e che hanno il domicilio fiscale o la sede operativa nelle Zone Rosse;

- esercitano attività di gestione di ristoranti nelle Zone Arancioni.

I requisiti richiesti per avvalersi della misura sono i seguenti:

- Soggettivo: esercitare attività economiche per le quali sono stati approvati gli ISA (anche se poi non applicati, come ad esempio per i soggetti in regime forfetario oppure dei minimi, oppure per coloro per i quali si sono verificate cause di esclusione o inapplicabilità degli ISA medesimi);

- Oggettivo: Aver dichiarato per l’anno 2019 ricavi o compensi di ammontare non superiore a 164.569 euro.

Il differimento interessa anche i soggetti che:

- Partecipano a società, associazioni e imprese che presentano i suddetti requisiti.

- Devono dichiarare redditi “per trasparenza”.

Pertanto, possono beneficiare dei più ampi termini di versamento anche:

- i soci di società di persone;

- i collaboratori di imprese familiari;

- i coniugi che gestiscono aziende coniugali;

- i componenti di associazioni tra artisti o professionisti;

- i soci di società di capitali “trasparenti”.

Non è invece richiesto il rispetto del requisito previsto dall’art. 98 del Decreto Agosto e relativo al fatto che nel primo semestre dell’anno 2020, l’ammontare del fatturato o dei corrispettivi sia diminuito di almeno il 33% rispetto allo stesso periodo dell’anno precedente (tale requisito resta valido invece per tutti i soggetti per i quali non si applica l’art. 6 del Decreto Ristori-bis).

Anche se la norma non specifica nulla al riguardo, si ritiene che siano interessate dalla proroga anche le imposte sostitutive (es. cedolare secca, imposte dei regimi forfetario e di vantaggio), le addizionali delle imposte sui redditi e le imposte patrimoniali (IVIE e IVAFE).

5- ALTRE MISURE AGEVOLATIVE

- L’art. 5 del Decreto Ristori-bis ha previsto che non è dovuta la seconda rata dell’I.M.U. in scadenza il prossimo 16 dicembre 2020, relativamente agli immobili e le relative pertinenze in cui si esercitano le attività riferite ai codici ATECO riportati nell’Allegato 2 e che l’attività siano esercitate in Zone Rosse.

- L’art. 4 del Decreto Ristori-bis ha previsto per le imprese aventi un codice ATECO riportato nell’Allegato 2 del medesimo decreto, nonché alle imprese che svolgono attività di cui ai codici ATECO 1, 79.11 E 79.12, indipendentemente dal volume di ricavi fatto registrare nel periodo d’imposta 2019, la possibilità di usufruire di un credito d’imposta pari al 60% dei canoni d’affitto di locazione di immobili a uso non abitativo (la percentuale scende al 30% se si tratta di affitti di azienda o di locazioni cosiddette “complesse”).

Rimaniamo sempre a Vostra disposizione. Cordiali saluti

Zogno, 10 novembre 2020

Mazzoleni dott. Roberto Locatelli dott. Davide

Gent