IL NUOVO CODICE DELLA CRISI D’IMPRESA E DELL’INSOLVENZA: FACCIAMOCI TROVARE PRONTI!

Di Roberto Mazzoleni, 1 Aprile 2019

Lo scorso 14 febbraio 2019 è stato pubblicato in Gazzetta Ufficiale il D.Lgs. 14/2019 denominato “Codice della crisi d’impresa e dell’insolvenza” che è divenuto operativo dal 16 marzo 2019.

Detta così, magari poco puoi capire.

In verità, questa è una normativa epocale per gli imprenditori, ed è bene che da subito inizi a conoscerla perché introduce tutta una serie di provvedimenti che chi fa impresa non può non considerare.

Partiamo da un paio di concetti: cosa è la crisi e cosa è l’insolvenza?

Proprio questa legge ci definisce:

- Crisi “uno stato di difficoltà economico-finanziaria che rende probabile l’insolvenza”

- Insolvenza “l’impossibilità per l’imprenditore di adempiere alle proprie obbligazioni”.

Nulla di nuovo, penserai. E allora perché ti parliamo di “normativa epocale”?

Beh, non perderti i prossimi articoli del nostro blog. Cercheremo di spiegarti più nel dettaglio che cosa cambia con questa riforma.

Per ora, basta che ti diciamo una sola cosa: le regole del gioco sono cambiate.

Con questa nuova normativa:

- Non puoi non adottare strumenti di gestione dell’azienda in linea con la dimensione stessa della tua azienda.

Siamo nell’ambito della prevenzione: se gestisci bene la tua azienda, puoi prevenire la crisi. Se poi la crisi arriva, e non è dipesa da te, quantomeno sei salvo da responsabilità

- Chi mi dirà se sono in crisi? Semplice, una vera e propria procedura d’allerta, che nascerà dalle segnalazioni di organismi esterni (il revisore, i creditori istituzionali) e che, tempestivamente, ti obbligherà a ricercare una soluzione alla crisi per evitare che sfoci in insolvenza

- Anche per le aziende di dimensioni minori viene reso obbligatorio un organo di controllo. E cosa è? Un professionista – revisore legale dei conti – che dovrà certificare se tu, da imprenditore, stai facendo le cose per bene.

N.B. Abbiamo già verificato chi tra i nostri clienti ricade in questo obbligo, a brevissimo riceveranno una nostra comunicazione in merito - E se poi non si uscirà dalla crisi, si apriranno scenari di gestione della stessa a seconda della gravità. Questa norma “abolisce” la parola fallimento e la sostituisce con la meno invadente “liquidazione giudiziale”.

Tutti temi, come già detto, che approfondiremo nei prossimi articoli del blog.

Ora, però, tieni bene presente queste prime indicazioni:

NON PUOI PIÙ ESSERE IL PADRE-PADRONE DELLA TUA AZIENDA

Tutti sapete che, in Italia, il tessuto imprenditoriale italiano è nato da realtà familiari, soprattutto ditte individuali, che poi in alcuni casi si sono evolute in società di persone e di capitali.

Purtroppo, però, non sempre la gestione di queste società ha seguito tale evoluzione e quindi molte delle società italiane, anche di medie dimensioni, sono tutt’oggi ancorate ad assetti organizzativi, amministrativi e contabili incentrati esclusivamente sulla figura dell’imprenditore della ditta individuale, il così detto “pater familias”.

E’ lui che prende la maggior parte delle decisioni, è lui che gestisce la maggior parte dei rapporti ed è sempre lui l’unico segnale di allarme per la società stessa che qualcosa non va nel verso giusto.

Con il nuovo codice della crisi d’impresa tale gestione non sarà più possibile.

Infatti, gli assetti organizzativi, amministrativi e contabili delle imprese costituite come società dovranno essere adeguati alle dimensioni di quest’ultime.

Belle parole ci dirai, ma come faccio in concreto a sapere se gli assetti della mia azienda sono adeguati? Beh la soluzione è molto più facile di quello che credi e sta nel fine che il codice si pone:

“Gli assetti organizzativi, amministrativi e contabili saranno adeguati solo quando saranno in grado di rilevare tempestivamente una situazione di crisi d’impresa, in modo da prevenire la perdita della continuità aziendale”

E quindi:

NON GUIDARE LA TUA AUTO SENZA INDICATORI

È almeno da un paio d’anni che parliamo di controllo di gestione e di cruscotto di controllo.

Se sei fermo a considerare solo quanto fatturi ogni mese per sapere se vai bene o male, beh, forse dovresti porti una domanda:

Devo cambiare qualcosa?

La risposta è SI’, senza incertezza, perché oggi metti a repentaglio non solo la tua azienda, ma anche i tuoi beni personali.

Non puoi più NON dotarti di uno strumento di controllo che ti possa dire in tempo reale se sei sulla strada giusta.

Ti starai chiedendo: perché fate riferimento ai beni personali?

Sono una srl, non risponde solo la società se tutto va a rotoli?

Beh, continua a leggere…

SEI RESPONSABILE DEL DANNO CREATO

Come nel corpo umano la mente ordina e il braccio esegue, anche in molte aziende sino ad oggi i soci ordinavano e gli amministratori eseguivano senza discutere.

Questo avveniva in quanto gli unici che potevano chiedere conto dell’operato degli amministratori erano gli stessi soci ed è facile comprendere come nessuno contesti le proprie decisioni.

Da oggi però si cambia musica: infatti anche i creditori della società potranno mettere gli amministratori davanti alle loro responsabilità e questo anche contro la volontà dei soci; tutto questo però a patto che i creditori siano in grado di dimostrare che il Patrimonio Netto della società si sia ridotto a causa dalle azioni compiute dagli amministratori medesimi e che questo abbia causato loro un danno.

Il quantum è presto fatto: diversamente da quanto accade in altre situazioni, se viene riconosciuta una responsabilità degli amministratori nella diminuzione del Patrimonio Netto della società, il danno che essi dovranno risarcire è una semplice operazione matematica:

Nascondere la polvere sotto il tappeto non conviene: molte volte quando si commette uno sbaglio si cerca di tenerlo nascosto credendo che si risolva da solo.

Alle volte inoltre si crea appositamente confusione in modo che, se anche delle prove sono rimaste, in mezzo a tutto il casino siano praticamente introvabili (nessuno ha voglia di cercare un ago in un pagliaio).

E così devono pensarla quegli amministratori che si dimenticano di tenere correttamente le scritture contabili o, meglio ancora, che non le tengono proprio.

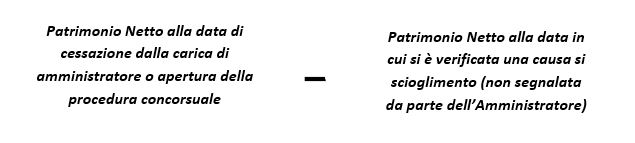

Beh in questo caso il calcolo del danno da risarcire, se si è aperta una procedura concorsuale, è ancora più facile e veloce: infatti si presume che la società, diversamente dalla torre di Pisa, prima della cattiva gestione posta in essere da parte degli amministratori, fosse in perfetto equilibrio e quindi l’operazione matematica diventa:

Per ora non andiamo oltre. Se ti abbiamo messo un po’ in agitazione, abbiamo ottenuto il risultato che speravamo e significa che inizierai a porti delle domande su come hai gestito sino ad oggi la tua azienda e su cosa dovrai fare.

C’è tempo, ma non troppo e, noi ci siamo.

Alla prossima

Roberto e Davide