Il regime forfettario è sempre conveniente? Analizziamo insieme le novità del 2019

Di Roberto Mazzoleni, 7 Gennaio 2019

Buon anno a tutti.

Come primo articolo del nuovo anno, approfondiamo un argomento che ha tenuto gli interessati col fiato sospeso alla fine dell’anno scorso: le novità del regime forfettario.

La prima novità, che già si sapeva ed è stata confermata con l’approvazione della Legge di Bilancio 2019, è quella riferita al limite massimo di fatturato per la sua applicazione.

A decorrere dal 2019, infatti, il regime forfettario sarà riservato a persone fisiche esercenti attività d’impresa, arti o professioni che nell’anno precedente (2018) abbiano conseguito ricavi ovvero abbiano percepito compensi, ragguagliati ad anno, non superiori a 65.000 euro per tutte le categorie di attività.

Ma facciamo un passo indietro…. Cosa è il “regime forfettario”?

Il regime forfettario è un particolare regime agevolativo previsto per le sole persone fisiche con partita iva (quindi non si applica a società e/o associazioni professionali) che prevede una tassazione pari al 15% (oppure 5% per chi inizia l’attività) su un reddito così calcolato:

Ricavi per Coefficiente di redditività in %

Dove:

- I ricavi sono le fatture incassate nel periodo

- Il coefficiente di redditività è una percentuale già fissata dalla legge in funzione del codice di attività (Ateco 2007)

Ad esempio: se svolgo un’attività professionale (geometra) e nell’anno ho incassato 35.000 di parcelle, posto che il coefficiente di redditività è fissato dalla legge per l’attività in oggetto al 78%, avrò il seguente reddito:

- 35.000 x 78% = reddito 27.300

Al quale applicare l’Irpef del 15% = Irpef euro 4.095

Oltre a quella meramente economica, vi sono ulteriori agevolazioni per i contribuenti che aderiscono al regime forfettario ricordiamo:

- l’esonero dall’applicazione, liquidazione, dichiarazione e versamento IVA (come contropartita il forfettario non può recuperare l’IVA assolta sugli acquisti);

- l’esonero dall’obbligo di fatturazione elettronica;

- l’esonero dalla registrazione di corrispettivi, fatture di acquisto e fatture emesse;

- l’esonero dagli studi di settore;

- l’esonero dall’IRAP.

Fin qui, tutto semplice.

Esistono però delle esclusioni all’adozione del regime forfettario. Alcune di queste già erano previste dalla sua introduzione, nel 2015:

- i soggetti che si avvalgono di regimi speciali ai fini IVA o di regimi forfettari di determinazione del reddito;

- i soggetti non residenti, ad eccezione di coloro che risiedono in uno degli Stati membri dell’Unione europea, o in uno Stato aderente all’Accordo sullo Spazio economico europeo, che assicuri un adeguato scambio di informazioni, e producono in Italia almeno il 75% del reddito complessivamente prodotto;

- i soggetti che effettuano, in via esclusiva o prevalente, operazioni di cessione di fabbricati e relative porzioni o di terreni edificabili ovvero cessioni intracomunitarie di mezzi di trasporto nuovi;

- gli esercenti attività d’impresa, arti o professioni che partecipano contemporaneamente all’esercizio dell’attività, a società di persone, ad associazioni o imprese familiari di cui all’art. 5 del TUIR.

A queste se ne sono aggiunte altre, che sono la seconda novità: la Legge di Bilancio 2019 ha previsto che non possono aderire al regime forfettario coloro che

- controllano direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione, che esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni destinatarie del nuovo regime forfettario;

- i soggetti la cui attività d’impresa, arte o professione sia esercitata prevalentemente nei confronti di datori di lavoro (o soggetti ad essi direttamente o indirettamente riconducibili) con i quali:

- sono in corso rapporti di lavoro, o

- erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta.

Il secondo punto è abbastanza semplice ed intuitivo: non puoi aprire una partita iva nel regime forfettario e fatturare prevalentemente verso il tuo datore di lavoro attuale o dal quale hai chiuso il rapporto di lavoro nel biennio precedente.

Il secondo punto è abbastanza semplice ed intuitivo: non puoi aprire una partita iva nel regime forfettario e fatturare prevalentemente verso il tuo datore di lavoro attuale o dal quale hai chiuso il rapporto di lavoro nel biennio precedente.

Il primo punto però, va approfondito.

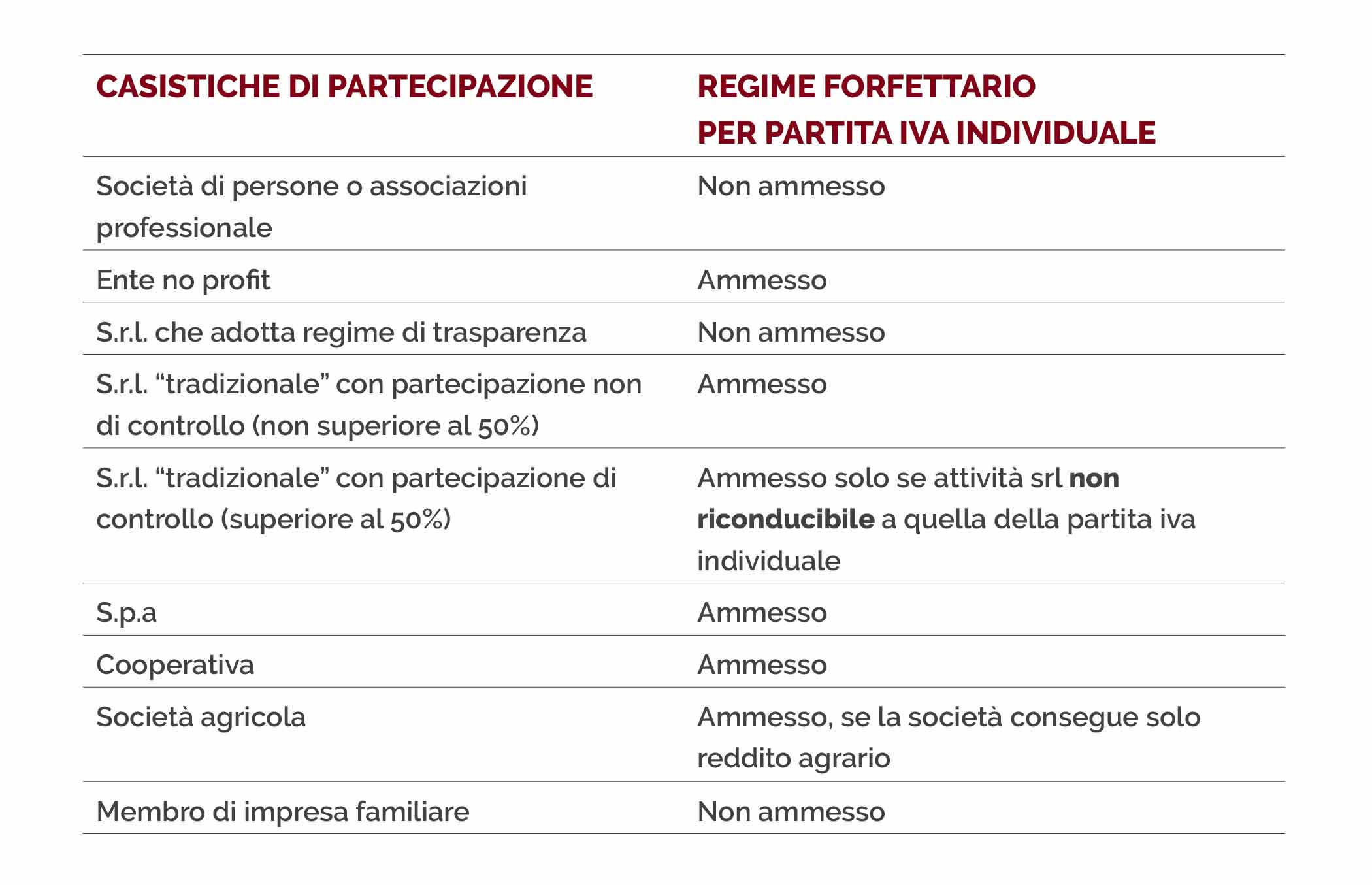

Nella bozza della Legge di Bilancio 2019 vi era la completa esclusione dal regime forfettario per chi possedeva una partecipazione in una s.r.l.. Quindi, se ero socio in una s.r.l., anche solo al 1%, non potevo avere una partita iva nel regime forfettario.

Nella versione definitiva, la previsione è stata modificata. Per cui, in base al testo definitivo, posso avere una partita iva individuale nel regime forfettario se:

- sono socio di una s.r.l. per una quota non superiore al 50% , cioè non ho il controllo della società di cui sono socio.

- Se la partecipazione è superiore al 50%, quindi ho un controllo della società, l’attività della società non deve essere riconducibile a quella della partita iva.

Sarà comunque necessario attendere la circolare dell’Agenzia delle Entrate per sapere come, oggettivamente, verificare i due punti previsti dalla normativa soprattutto – per quelle situazioni “border line” – sia nei termini del “controllo diretto ed indiretto” e dell’”attività riconducibile”.

Pur in attesa di circolare, ed in base al testo normativo, possiamo elencare le seguenti fattispecie di esclusione od inclusione:

(Clicca sull’immagine per ingrandirla)

Attenzione: essere socio ed anche amministratore è ininfluente rispetto a quanto sopra.

IL REGIME FORFETTARIO È SEMPRE CONVENIENTE?

No, Il regime forfettario non sempre risulta conveniente.

L’imposta sostitutiva con aliquota agevolata non sempre assicura un risparmio economico.

A chi conviene il regime forfettario?

- Conviene a chi ha redditi alti poiché le aliquote IRPEF crescono progressivamente all’aumentare del reddito, mentre la Flat tax prevede un’aliquota fissa (peraltro inferiore a quella minima prevista per l’IRPEF)

- Conviene soprattutto a chi ha altri redditi assoggettati ad IRPEF perché aumentano le detrazioni fiscali per i familiari a carico, per i lavoratori dipendenti e per i pensionati. Queste ultime, infatti, sono inversamente proporzionali al reddito complessivo IRPEF, che con l’adesione al regime forfettario non comprende più il reddito d’impresa o da lavoro autonomo, assoggettato a tassazione sostitutiva.

Inoltre, altri redditi assoggettati ad IRPEF consentono di beneficiare delle altre detrazioni e deduzioni IRPEF e di incrementare il risparmio nei confronti di una aliquota marginale IRPEF più alta. - Conviene a chi ha redditi alti (e quindi sostiene costi ridotti rispetto al fatturato) poiché il regime forfettario prevede l’applicazione di coefficienti fissi di redditività sul fatturato che, se inferiori a quelli effettivi, portano a pagare l’imposta sostitutiva su un reddito più basso di quello effettivo.

- Conviene a chi effettua prestazioni nei confronti dei privati; la non applicabilità dell’Iva sulle fatture emesse (e/o sui corrispettivi) può rendere estremamente concorrenziale l’attività del forfettario rispetto a quella di chi applica un criterio ordinario.

Di contro, può non essere conveniente il regime forfettario:

- Per chi ha redditi bassi e/o detrazioni fiscali rilevanti (esempio figli a carico, spese mediche, bonus ristrutturazioni…);

- Chi ha costi rilevanti o comunque sostanzialmente maggiori della determinazione forfettaria prevista dalla legge;

- Per chi ha forti acquisti per i quali non è ammessa la detrazione dell’Iva;

Come si evince da queste seppur sintetiche considerazioni, l’analisi di convenienza si presenta piuttosto complessa perché deve tener conto di diversi elementi (progressività dell’aliquota IRPEF, detrazioni e deduzioni, determinazione del reddito, gestione IVA).

La convenienza va quindi valutata caso per caso, tenendo conto anche del vincolo triennale per chi sceglie il regime ordinario e le semplificazioni portate dal regime.

E PER CHI È NEL REGIME DEI MINIMI?

Per quanto riguarda il regime dei minimi, nulla cambia!

Chi già ne usufruisce – ed essendo un regime a cui non può più aderire a chi apre una partita iva ex novo – potrà farlo fino allo scadere del quinquennio agevolato ovvero fino al compimento del 35° anno di età secondo le regole attuali e già conosciute.

Come sopra segnalato, sarà nostra premura evidenziare maggiori chiarimenti quando verranno pubblicate le circolari dell’Agenzia delle Entrate sulle nuove disposizioni normative.

A presto!

Roberto

Un commento su “Il regime forfettario è sempre conveniente? Analizziamo insieme le novità del 2019”

I commenti sono chiusi

Caro Roberto, cosi di primo pelo, per la mia situazione come la vedi ?

Grazie