Nuovo decreto liquidità da maneggiare con cura: i miei consigli per l’uso

Di Roberto Mazzoleni, 10 Aprile 2020

Due settimane fa avevo un sacco di nozioni che mi frullavano per la testa. Erano la conseguenza delle innumerevoli telefonate e mail che nel corso dei giorni precedenti avevo intrattenuto con i miei clienti.

Due settimane fa avevo un sacco di nozioni che mi frullavano per la testa. Erano la conseguenza delle innumerevoli telefonate e mail che nel corso dei giorni precedenti avevo intrattenuto con i miei clienti.

Ora voglio andare avanti. Mi piace pensare che, dopo il mio ultimo articolo (Clicca qui se non l’hai letto), tutti vi siete messi a scrivere ed analizzare le vostre previsioni di cassa – ricordatevi il mantra “Siate i paladini della vostra liquidità” – ed avete posto in essere le dovute azioni affinché questa liquidità sia la vostra protezione ed acqua nel cammino di questo deserto. Avete fatto quello che i tecnici definiscono ” Stress test finanziario”, che fa più figo.

Ora ci ritroviamo che è stato finalmente partorito il cosiddetto “Decreto Liquidità”. Per i dettagli più tecnici, avrai già letto la nostra circolare, se non l’hai ancora fatto CLICCA QUI.

Bene, avrete pensato! Il Mazzoleni mi dice di essere “paladino della mia liquidità”, il Governo mi mette “liquidità” e i miei problemi sono finiti.

Niente di più sbagliato.

Per prima cosa, è sbagliato il nome che hanno posto al decreto, così come gli annunci fatti prima della sua pubblicazione. Invocare liquidità come se qualcuno ci avesse, inconsciamente, messo dei soldi sul conto corrente è una lettura distorta della realtà.

Semplicemente il governo Italiano ha formulato delle agevolazioni (in termini di procedure, garanzie e costi) per attivare un finanziamento a vostro favore da parte delle banche.

Un debito, né più né meno.

E come ben sapete, i debiti vanno restituiti altrimenti qualche problemino ce l’avremo.

Quindi, il primo consiglio che vi do è di dare un titolo corretto ai provvedimenti:

cancellate dalla vostra testa pensieri come “ossigeno per mia azienda” o “liquidità immediata” che vi portano a pensare ad un regalo e sostituitela con “debito”. Che fa più paura.

Perché prima di contrarre un debito, un imprenditore cauto e diligente fa dei ragionamenti.

Il più classico dei ragionamenti è:

- sarò in grado di restituirlo alle scadenze concordate?

- Quali azioni dovrò fare per avere la disponibilità di pagare il debito contratto?

Se la vostra risposta è: “Ci penserò quando sarà il momento”, beh, cari amici, facile scommettere che ci saranno problemi futuri.

La seconda considerazione, che è più una domanda, è questa:

che ne faccio di questa nuova liquidità che arriva per il tramite della contrazione del finanziamento?

Se lo utilizzo per pagare altri debiti (per esempio fornitori), sto semplicemente sostituendo un debito a breve termine con un debito a medio termine (6 anni). Fin qui niente di male, anzi sicuramente sto facendo un’azione che produrrà effetti positivi anche sul nostro bilancio. Non sto creando altro debito, lo sto solo sostituendo.

E allora, mi chiederete, che devo fare? Nulla di nuovo, nulla di diverso da quello che hai fatto, od avresti dovuto fare: ANALIZZARE E PIANIFICARE.

Se hai seguito le mie indicazioni, oggi sei perfettamente a conoscenza se da qui a maggio/giugno ti troverai – o no – in sofferenza di liquidità, pur avendo svolto tutte quelle azioni sui debiti verso dipendenti (CIG), Stato (proroghe) o banche (moratorie), concesse dai decreti fin qui pubblicati.

Ti potrai inserire in una di queste due categorie:

1. Non avrò problemi di liquidità

Bene, il tuo stress test finanziario ti dice che stai bene.

Che puoi sopportare la limitazione produttiva di questo periodo senza andare in affanno.

Che sei “messo in sicurezza” e puoi concentrarti su tutte quelle azioni da compiere per migliorare le performance della tua azienda e farti trovare pronto alla ripartenza.

A tal proposito, nel caso tu l’abbia già fatto, leggi l’articolo dei nostri partner VP STRATEGIES sulle 7 azioni da fare per ripartire: CLICCA QUI PER LEGGERLO.

Può anche essere, che nonostante tu stia bene, per la ripartenza prevedi di investire (per esempio in azioni di marketing, in nuovi impianti o progetti che aumenteranno la tua produttività) e quindi pensi di attivare le proposte di liquidità finanziaria di cui al Decreto già citato.

Niente di più naturale, certo che va bene.

Parto da una situazione di sicurezza finanziaria, faccio un debito per finanziare investimenti dai quali mi aspetto un ritorno economico che mi permette di pagare le rate del prestito.

Chiaramente, per avere questa certezza dovrò comunque strutturare un piano economico e finanziario previsionale che mi confermi la tranquillità di sostenibilità finanziaria.

E quel debito che andrai a contrarre, che potremo definire “buono”, è un po’ come un integratore alimentare che ti darà più forza per stare meglio.

2. Avrò problemi di liquidità

Il mio stress test finanziario non mi dà buone notizie.

Pur azionando tutte le possibilità del momento, non riesco ad avere tutta la liquidità necessaria.

Quindi che faccio?

Metto guanti e mascherina e mi fiondo dal direttore di banca?

No, te lo ripeto: niente di più sbagliato.

Se non analizzi la genesi del tuo problema finanziario, cioè come è nato e perché, il debito che andrai a contrarre non sarà più un integratore alimentare, ma uno stupefacente (cioè una droga).

Ti darà la sensazione di aver risolto un problema, ma la realtà non sarà così!

Perché se la tua crisi di liquidità deriva da perdite economiche a cui non metti una pezza, i tuoi debiti aumenteranno!

Perché se la tua crisi di liquidità deriva da una gestione finanziaria un po’ troppo allegra e non ci poni rimedio, i tuoi debiti aumenteranno!

Quindi, davvero, se ti trovi in questa situazione, prima di correre in banca esegui un’attenta analisi dello scenario della tua azienda, delle prospettive economiche e di quelle finanziarie.

Ed è proprio qui il “nulla di nuovo”… sono tutte quelle azioni che, ancor prima di questo periodo di emergenza vi abbiamo, prima consigliato e poi obbligato (con il nuovo Codice della Crisi), a mettere in pratica!

Proprio in ambito di scenario, ho letto questa settimana un’analisi fornita da Cerved sui settori che alla ripartenza avranno più possibilità di crescere e quelli che invece sconteranno le maggiori difficoltà.

Ve le propongo, e le potete trovare su:

https://know.cerved.com/imprese-mercati/gli-impatti-del-covid-19-sui-ricavi-delle-imprese-italiane/

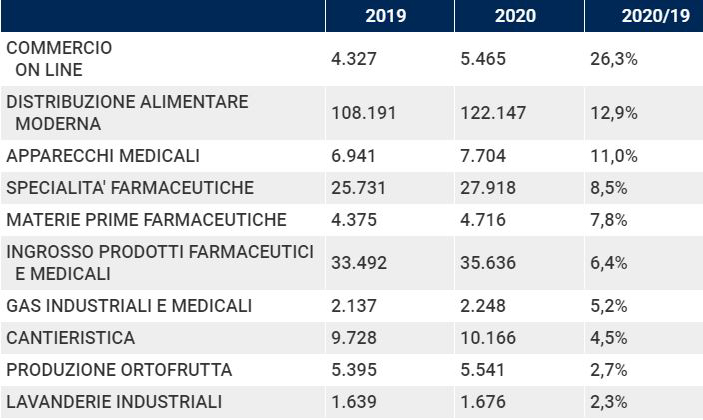

10 settori con le performance peggiori

10 settori con le performance migliori

Queste analisi sono state condotte con una stima di periodo di ripartenza (non piena ed a regime) nel mese di maggio 2020.

Non vi dico questo perché se siete nei settori migliori vi crogiolerete sul divano oppure se siete tra quelli peggiori vi farete assalire da panico o ansia ma per stimolarvi, a seconda del settore in cui siete, ad attivarsi ORA E NON DOMANI per mettere in campo tutte le azioni che non mi stancherò mai di ripetervi.

Per ora è tutto, spero di avervi dato utili consigli. Forza che ne usciremo e noi siamo al vostro fianco.

Un abbraccio.

Roberto